手続きを進めるうえでの流れをご紹介

PROCEDURE

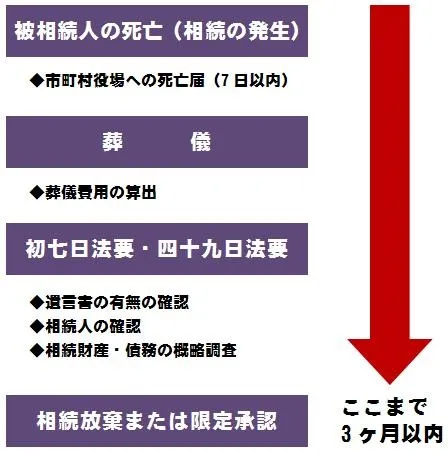

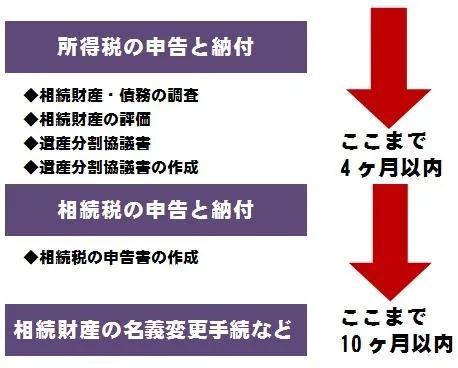

実際に相続が発生した場合にはどういった流れで進んでいくのか、事前に確認しておきたい方へ向けた詳しいご説明を行っています。実際に被相続人が亡くなってからいつまでに相続財産の名義変更手続きを行わなくてはならないのか、疑問に思っている方へ、そのほかの手続きを含めて掲載しています。やることが多いせいで忘れてしまうことのないよう、期限内に終わらせる段取りが必要です。

相続手続の流れ

生前贈与

GIFT

支払う税金を少しでも減らしたいという方には、生前贈与という手段もございます。生前に自分自身の財産を自分の意思で譲り渡せるため、相続税対策としても最適です。しかし、それに伴い贈与税が掛かってくるため、計画的に進めていかないと、どちらにしても多くの税金を納めなくてはならなくなります。ご自身のケースの場合、どの方法が最適か見極めるお手伝いをしています。

生前贈与とは

生前贈与とは、生前に個人の資産を家族等に譲り渡しておく(贈与する)ことで、自分の財産を自分の意思でもって引き継いでもらいたい人に渡すことができ、うまく活用すれば、相続税を減らす効果も期待できます。

贈与税は、その年の1月1日から12月31日までの1年間に贈与により取得した財産(複数からの贈与によって財産を取得している場合はその合計)を対象にして、翌年2月1日から3月15日までに申告・納付します。

贈与税の基礎控除

贈与税は1人の人が1月1日から12月31日までの1年間にもらった財産の合計額から、基礎控除額の110万円を差し引いた残りの額に対してかかります。

相続開始前3年以内の贈与財産については、相続財産に加えて相続税を計算し、その代わりに前に納めた贈与税額はその相続税額から控除されます。

つまりは死亡時に近い贈与には、相続税を課すという建て前になっています。ですからできるだけ早い相続対策が必要になります。

生前贈与による相続税対策

相続税の節税のポイントは、「贈与税の負担をいかに最小限に抑えて、財産を生前に贈与しておくこと」と言われています。

年間1人当たり110万円の贈与税の基礎控除を活用します。中には110万円では、相続対策には少なすぎるという方もいらっしゃいます。

しかし、1人ではなく、複数の家族等に贈与していけば、金額は大きくなります。

たとえば、配偶者と3人の子供に、それぞれ110万円ずつ10年間贈与していけば、無税で4,400万円までの贈与が可能になります。

ただし、こうした「連年贈与」は「定額贈与」とみなされる可能性があります。

たとえば、毎年110万円ずつ贈与した場合、「無効10年間にわたり合計1,100万円を贈与するという権利を最初の年に贈与した」と税務当局にみなされ、その評価額を課税対象に取り込まれ、高額の贈与税が課される恐れがあります。

こういった状況を回避するには、年によって財産の内容や金額を変えるなど不規則性をもたせるという方法があります。

このほかにも、「契約書つくって贈与する」「預金口座からの資金の出し入れにする」などの方法もあります。

贈与の開始時に確定した権利が発生していたとみなされないように、証拠を残す工夫をすることが必要です。