相続税

inheritance tax

身内の方が亡くなられた際、遺された財産を受け継ぐ場合には相続税を支払わなくてはいけません。では、実際に相続税とは一体どれくらい払わなくてはならないのか、計算方法をはじめ、手続きの流れ、遺言がある時の対応についてなど、基礎から理解を深めていけるよう詳しくご紹介しています。相続にあたり、何に税金が掛かるのか、非課税の財産は何があるのかなど、解説しています。

相続税とは

相続税とは、相続または遺贈により財産を取得する際に、一定以上の財産がある場合に相続する遺族に課せられる税金です。

相続税には、基礎控除があります。遺産の評価額から個人の債務(借金など)や葬儀費用を控除した課税価格の合計が、基礎控除の金額以下であれば相続税はかかりません。

相続税の計算

相続で得た財産 - 債務や葬式費用 = 課税価格の合計額 ≦ 基礎控除額

※基礎控除額とは3,000万円+600万円×法定相続人数

相続税の計算は、課税遺産総額を各相続人が民法の規定により法定相続分に応じて取得したものとみなして、各人ごとの相続税を求めます。

これらを合計したものが相続税の合計となります。

ただし、実際の遺産の持分は法定相続通りにはいかないこともあります。算出が難しい場合もございますので、当方にご相談することをお勧めいたします。

相続財産

PROPERTY

譲り受けた相続財産に関して、税金を納める必要がありますが、中には課税対象とならないものもございます。相続する財産に関する課税対象となる財産や課税対象とはならない財産について詳しく掲載しています。譲り受けたにも関わらず、「税金として思わぬ出費を支払うことになった」というケースも少なくないことから、課税対象の財産を把握する際に便利な情報を掲載しています。

相続税のかかる財産

相続財産の中に、相続税の課税対象となるものとならないものがあります。

相続の手続きとして、相続税がかかる財産を把握することは極めて重要です。

課税対象となる財産

本来の相続財産

相続等により取得した財産のことです。具体的には、土地や建物、現預金、有価証券などがこれにあたります。

みなし相続財産

被相続人の死亡に基因して財産を取得したのと同様の経済的効果が得られる財産を「みなし相続財産」と呼んでいます。具体的にいうと生命保険金や退職手当金、生命保険契約に関する権利などこれにあたります。

生前に贈与された財産

相続開始から3年以内に被相続人から贈与により取得した財産は、その贈与財産を加算することになります。これらの財産はすでに被相続人の所有から外れていますが、相続税の計算上は本来の相続財産に上乗せします。

課税対象とはならない財産

相続財産の中には、その財産の特性、社会政策的な見地、国民感情等の理由から相続税を課税することが好ましくないとして相続税の課税対象としない非課税財産が設けられています。香典、墓地、墓石、神棚、仏壇、仏具、位牌などが非課税となっています。

また、今後の生活保証という面から被相続人の死亡に伴う死亡保険金、死亡退職金などについては一定の金額を限度として非課税とされています。(現行)

例)

・心身障害者扶養共済制度に基づく給付金の受給権

・相続人が支払いを受ける生命保険金のうち 500万円×法定相続人の数に相当する金額

・相続人が支払いを受ける退職金のうち 500万円×法定相続人の数に相当する金額

・国等に対し相続財産を相続税の申告期限までに寄付した場合の寄付財産

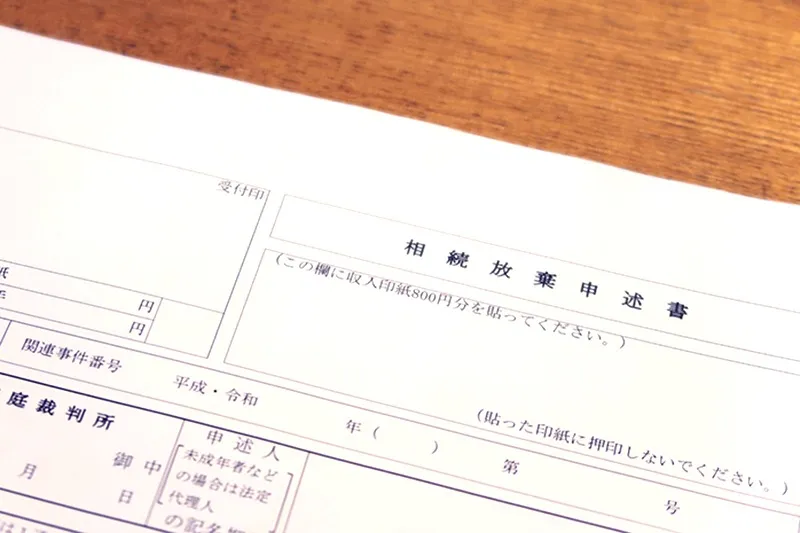

相続放棄

RENOUNCE

財産の相続というと、プラスの財産を譲り受けることばかりを想像される方もいらっしゃいますが、マイナスの財産も引き継ぐ必要があります。自分自身のものではない負債を支払い続けなくてはならないのは非常に大変であることから、相続放棄という選択肢もございます。相続放棄をする場合の流れの手続きの方法や注意点など、知っておいた方が良い情報を掲載しています。

相続放棄とは

相続放棄とは、残った財産がプラスの財産が多くても相続せず、マイナスの財産が多くても債務の負担をしないことで、全ての相続を受け継がないということを意味します。

相続放棄すると、その法定相続人は最初から相続人でなかったということになります。

相続放棄の手続き

相続放棄の手続きは、原則として相続の開始を知ったときから3カ月以内に、家庭裁判所に対して「相続放棄申述書」を提出します。

家庭裁判所に認められれば「相続放棄陳述受理証明書」が交付され、この証明書が相続放棄をした証明となるのです。3カ月を過ぎてしまうと、原則としてプラスの財産もマイナスの財産も全て受け継ぐという単純承認したとみなされます。相続放棄を検討されている方は、期限についての注意が必要です。

相続放棄の注意点

1.相続放棄は単純承認と同じく、各相続人が「単独」で行うこととなり、1人でも相続人が相続放棄した場合は限定承認できなくなりますので注意しましょう。

2.3カ月以内に相続放棄をするかどうか決めることが出来ない特別の事情がある場合は、家庭裁判所に「相続放棄のための申述期間延長」を申請することにより、この3カ月の期間を延長してもらえる場合があります。

3.相続放棄は、自分の相続する権利全てを放棄するということなので、一部の放棄など条件をつけることはできません。

4.相続放棄は一度家庭裁判所に申述すると取り消すことができません。そのため相続放棄は相続財産がある程度はっきりした後に行うことをお勧めいたします。相続放棄を選択するときマイナスの財産が明らかに多い場合や相続争いなどに巻き込まれたくない場合に相続放棄を選択される方が多いです。どのような選択をするかは一度当方にご相談されることをお勧めいたします。